Рынок хорошо отдохнул (хотя это только у нас есть такие длинные праздники) и теперь готов рвать и метать с прежней силой. Что ж, это хорошо сочетается с наступившим годом огненной лошади. Согласно восточным календарям, это время активности, импульсивности, мощной энергии и перемен. И Дональд Трамп сразу стал соответствовать тенденциям: сначала похитили президента одной страны, затем перевели все стрелки на замороженный остров где-то на краю Атлантического океана. Что же будет дальше?

Фондовые рынки

Фондовые индексы США, завершив прошлый год около максимальных отметок, начинают ралли с того же места и не собираются утихать. Небольшой risk off сложившийся было «на Мадуро», стремится к прекращению: теперь в фокусе заявления Трампа о ставке кредитования и выкупе долговых бумаг (эдакое «мягкое QE»). SP500 лихо открывает понедельник и прибавляет почти 1% к своим котировкам. В технологическом секторе похожий ажиотаж: NDX с понедельника стал дороже на 1.24%, что поддерживается аппетитом к риску – RUT с 5 января словно с цепи сорвался и нарисовал более 5% прироста. Это хороший сигнал к консенсусу.

Позитив пришёл и на рынок Востока: HK50 в начале января показывает отличный рост в районе 4%. Во-первых, сказывается эффект определённости с долгами у Vanke (даже если они попадают под реструктуризацию долгов – это уже позитив, т.к. «с ними уже всё понятно»), а во-вторых, этот рост даётся за счёт технологического сектора и ожиданий по нему. А вот «материковому Китаю» везёт не так – CN50 застрял в боковике с начала января, отражая вялый спрос в «старой экономике».

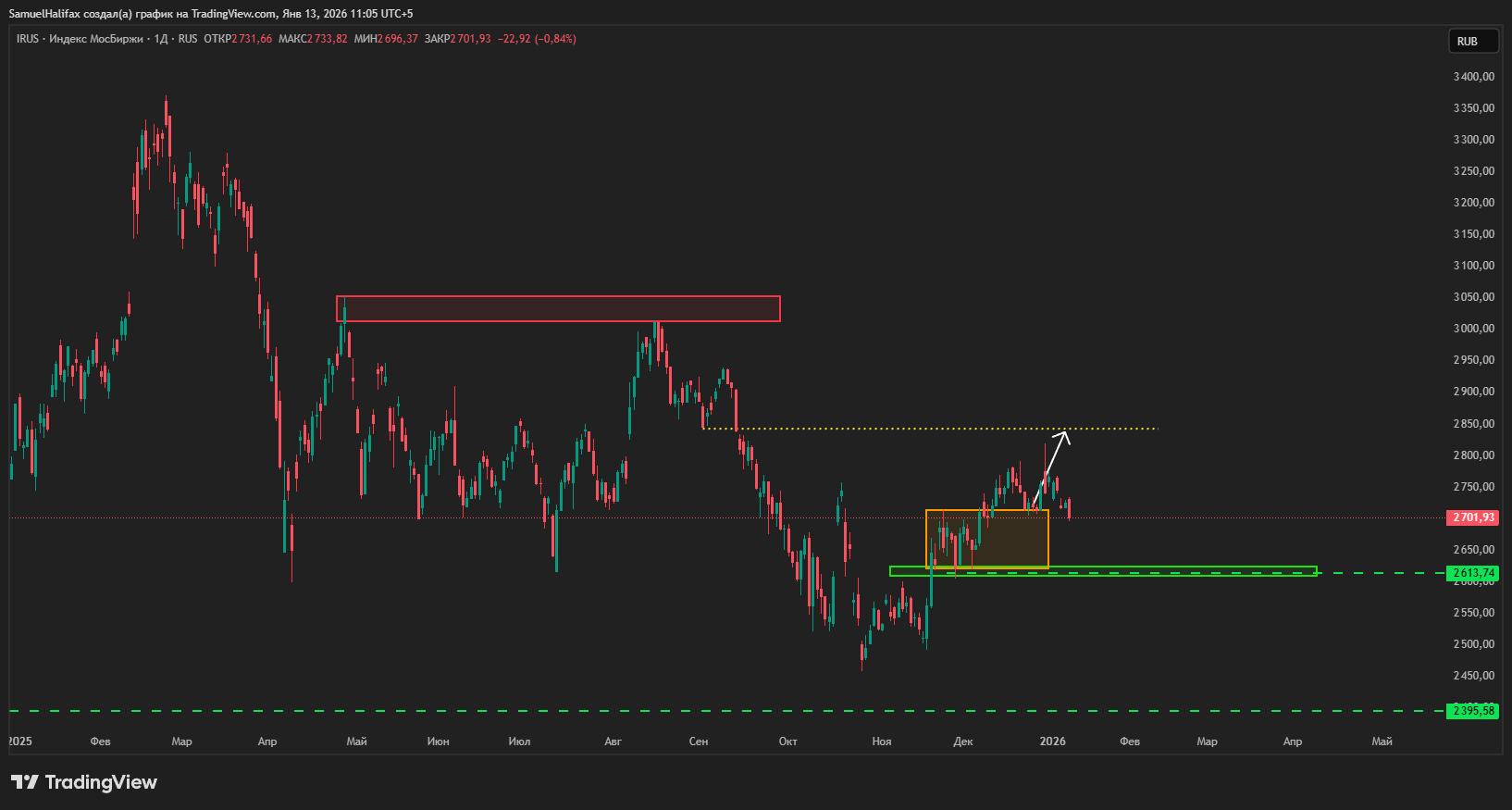

Индекс Мосбиржи упал на 0.8% в понедельник из-за дивидендного гэпа, но даже с учётом этого закрыл день в небольшой плюс. На утро вторника продолжает вяло сползать вниз, и, возможно, открывается дорога на 2500.

Позитив пришёл и на рынок Востока: HK50 в начале января показывает отличный рост в районе 4%. Во-первых, сказывается эффект определённости с долгами у Vanke (даже если они попадают под реструктуризацию долгов – это уже позитив, т.к. «с ними уже всё понятно»), а во-вторых, этот рост даётся за счёт технологического сектора и ожиданий по нему. А вот «материковому Китаю» везёт не так – CN50 застрял в боковике с начала января, отражая вялый спрос в «старой экономике».

Индекс Мосбиржи упал на 0.8% в понедельник из-за дивидендного гэпа, но даже с учётом этого закрыл день в небольшой плюс. На утро вторника продолжает вяло сползать вниз, и, возможно, открывается дорога на 2500.

Экономические предпосылки

Эта неделя стартовала огромным количеством новостей из США: нас ждут CPI и продажи жилья во вторник, PPI и розничные продажи в среду, и выступление Боуман из ФРС в пятницу. Наступающие деньки покажут, что у нас с инфляцией, это хоть и побеждённая, по словам Пауэлла, метрика, но тем не менее рынок не сильно верит его словам. Постепенно, кстати, вес его слов будет снижаться, т.к. его срок заканчивается, и все уже будут обращать больше внимания на нового главу ФРС. Аналитики компании «Паритет» рекомендуют обратить внимание на свои позиции и планировать торговлю с учётом выходящих новостей.

Мир уже облетела новость, что Трамп «снизил ставки по кредитным картам до 10%» и «приказал выкупить ипотечные долги на 200 млрд. долларов». На самом деле, это просто заявления и призывы для участников рынка сделать именно так, но последние пока не совсем понимают, как это будет реализовано. Если с ипотечниками в принципе понятен механизм, то что заставит банки выдавать кредитки не под 20-30% годовых, а под 10%?

Эффект от выкупа MBS (пул ипотечных кредитов) квази-государственными GSE может быть сильным, но временным: размер жилищного рынка США примерно 15 трлн. долларов, так что 200 млрд. на этом фоне выглядят как игра в песочнице. Но сам факт мягкого вливания 200 «ярдов» в экономику очень вероятно будет позитивно воспринят рынком. Дело в том, что выкуп MBS приводит к образованию «лишних» денег у держателей этих бумаг, и они с высокой вероятностью пойдут либо на покупку государственных трежерис, либо в рисковые активы – это такой «мягкий QE» без раздувания баланса ФРС, что очень хорошо. В любом случае, куда бы ни пошли эти деньги, это всё будет хорошо для рыночного конесенсуса: если доходности поедут вниз (из-за скупок трежерей), то это усилит падение доллара, а если даже часть денег зайдёт «в риск», то привет АТН на американских индексах (да и биткоин, наконец-то, проснётся).

Индекс PMI в Китае за декабрь вышел 50.8, что выше ожиданий и буквально на йоту выше «водораздела», отделяющего рост от падения. Если копнуть чуть глубже, то мы увидим высокий PMI только у больших «ребят», связанных с государством, мелкий же бизнес всё ещё в зоне сокращения – 48.6. Проблемы с Vanke занесены в цену, а облегчение от понимания, что будет с компанией, дали немного выдохнуть рынку. Давление в A-shares сохраняется на фоне вялой потребительской активности. Эксперты компании «Паритет» рекомендуют пока работать с индексами H-shares, например, тот же HK50.

Мир уже облетела новость, что Трамп «снизил ставки по кредитным картам до 10%» и «приказал выкупить ипотечные долги на 200 млрд. долларов». На самом деле, это просто заявления и призывы для участников рынка сделать именно так, но последние пока не совсем понимают, как это будет реализовано. Если с ипотечниками в принципе понятен механизм, то что заставит банки выдавать кредитки не под 20-30% годовых, а под 10%?

Эффект от выкупа MBS (пул ипотечных кредитов) квази-государственными GSE может быть сильным, но временным: размер жилищного рынка США примерно 15 трлн. долларов, так что 200 млрд. на этом фоне выглядят как игра в песочнице. Но сам факт мягкого вливания 200 «ярдов» в экономику очень вероятно будет позитивно воспринят рынком. Дело в том, что выкуп MBS приводит к образованию «лишних» денег у держателей этих бумаг, и они с высокой вероятностью пойдут либо на покупку государственных трежерис, либо в рисковые активы – это такой «мягкий QE» без раздувания баланса ФРС, что очень хорошо. В любом случае, куда бы ни пошли эти деньги, это всё будет хорошо для рыночного конесенсуса: если доходности поедут вниз (из-за скупок трежерей), то это усилит падение доллара, а если даже часть денег зайдёт «в риск», то привет АТН на американских индексах (да и биткоин, наконец-то, проснётся).

Индекс PMI в Китае за декабрь вышел 50.8, что выше ожиданий и буквально на йоту выше «водораздела», отделяющего рост от падения. Если копнуть чуть глубже, то мы увидим высокий PMI только у больших «ребят», связанных с государством, мелкий же бизнес всё ещё в зоне сокращения – 48.6. Проблемы с Vanke занесены в цену, а облегчение от понимания, что будет с компанией, дали немного выдохнуть рынку. Давление в A-shares сохраняется на фоне вялой потребительской активности. Эксперты компании «Паритет» рекомендуют пока работать с индексами H-shares, например, тот же HK50.

Прогноз по фондовым индексам

По словами специалистов «Паритета» сейчас лучше обратить внимание на индексы широкого рынка (SP500, например) или на Russell – скорее всего, они будут выглядеть получше технологических собратьев.

SP500 пробил 6970 и хорошо закрепился за уровнем, но стоит подождать октрытия сессии в США и выхода новостей – всё-таки вся неделя новостийная - будет жарко!

SP500 пробил 6970 и хорошо закрепился за уровнем, но стоит подождать октрытия сессии в США и выхода новостей – всё-таки вся неделя новостийная - будет жарко!

Китайский НК50 пытается выйти из боковика, но у него рядом мощное сопротивление, так что стоит ждать пробоя.

Индекс Мосбиржи лучше пока не трогать: позитива нет, уровень поддержки сломан, нужно ждать какого-то хорошего дисбаланса, чтобы заходить.

Нефть

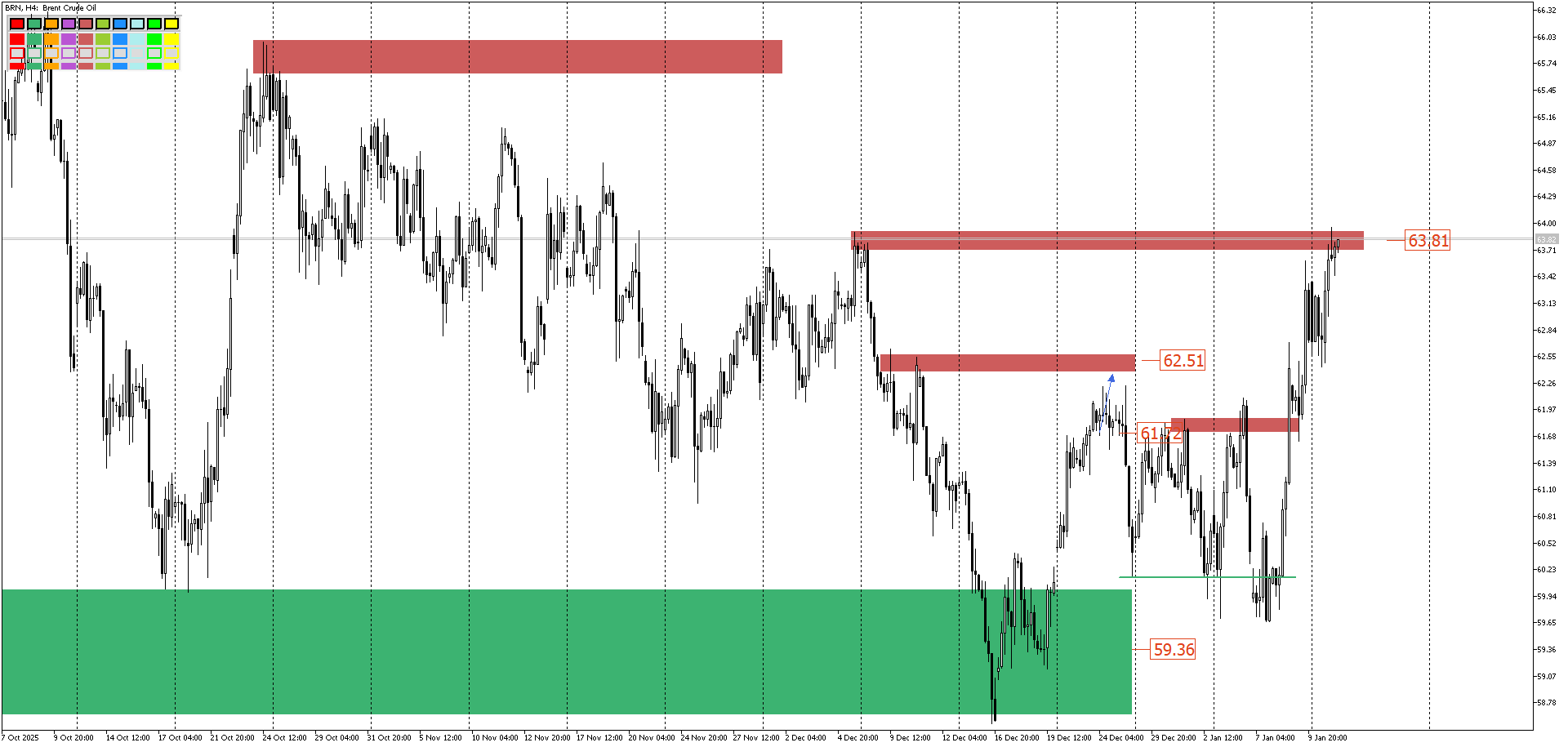

Перед выходом инфляционных метрик лучше не играть в игры с нефтью, советуют аналитики компании «Паритет». Идея, высказанная во вчерашнем видеообзоре финансовых рынков, отработала себя – мы достигли 63.80! Поздравляем тех, кто успел к этому празднику!

Прогноз по нефти

Ждём инфляционных метрик, смотрим, как отрабатываются уровни и принимаем решение: торговать или «сидеть на заборе».

Золото

Лонги по золоту актуальны, считают специалисты компании «Паритет»: отчётность отличная, ширина рынка тоже, да и различные похищения президентов и другие перфомансы государственных управляющих способствуют укреплению котировок.

Прогноз по золоту

С конкретными уровнями для покупок золота (или продаж) лучше всего выходить уже после инфляционных метрик. Скорее всего, золото будет стремиться к росту, но всегда нужно смотреть по факту. Есть пара неплохих уровней, от которых можно попробовать поискать входы, если на то будут причины.

Криптовалютный рынок

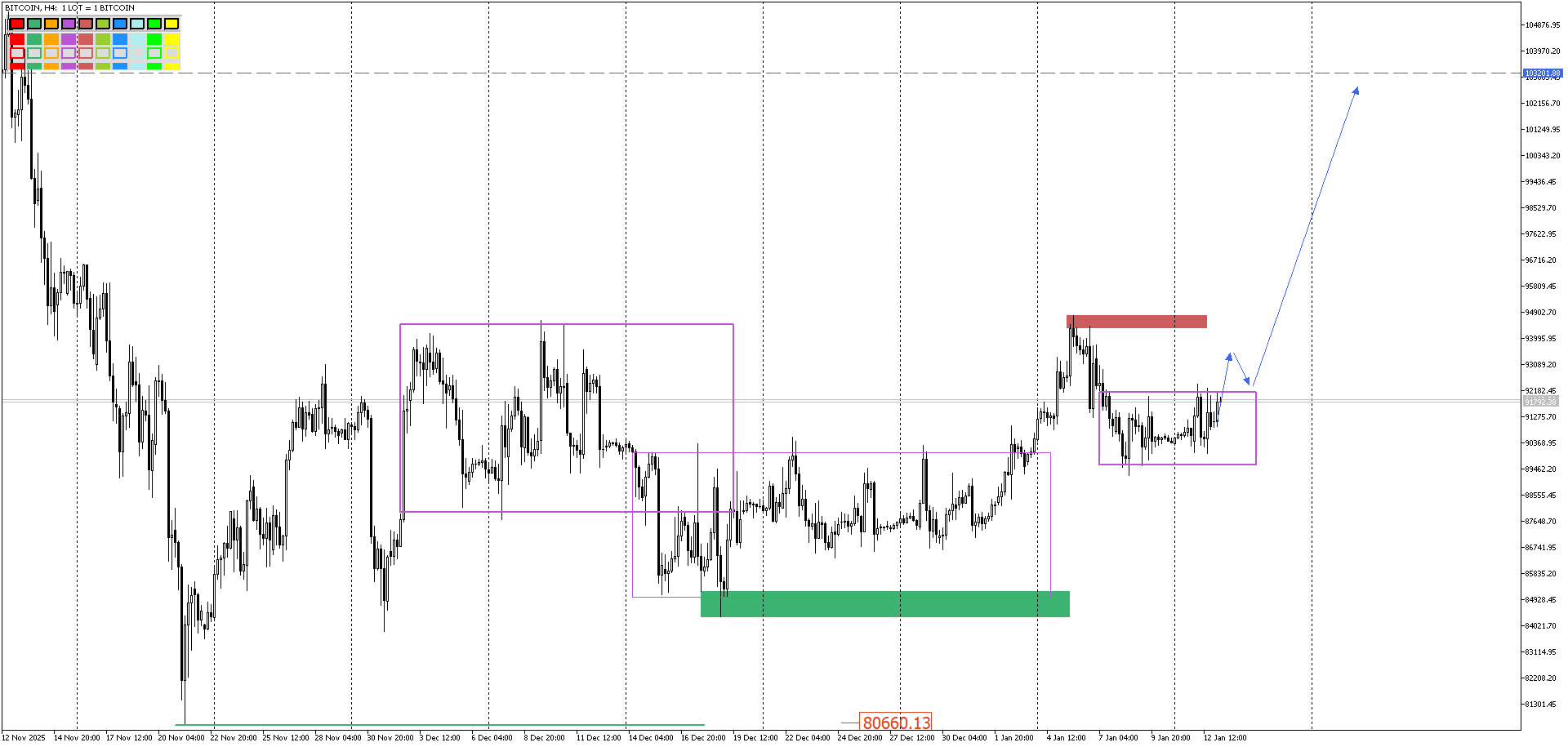

Пока биткоин выглядит неплохо, осталось выйти из боковика и закрепиться за ним, считают эксперты «Партитета».

Прогноз по криптовалюте

Если на этой неделе цена покинет боковик и сделает ретест, то это будет отличным вариантом для реализации лонгов.

Валютный рынок

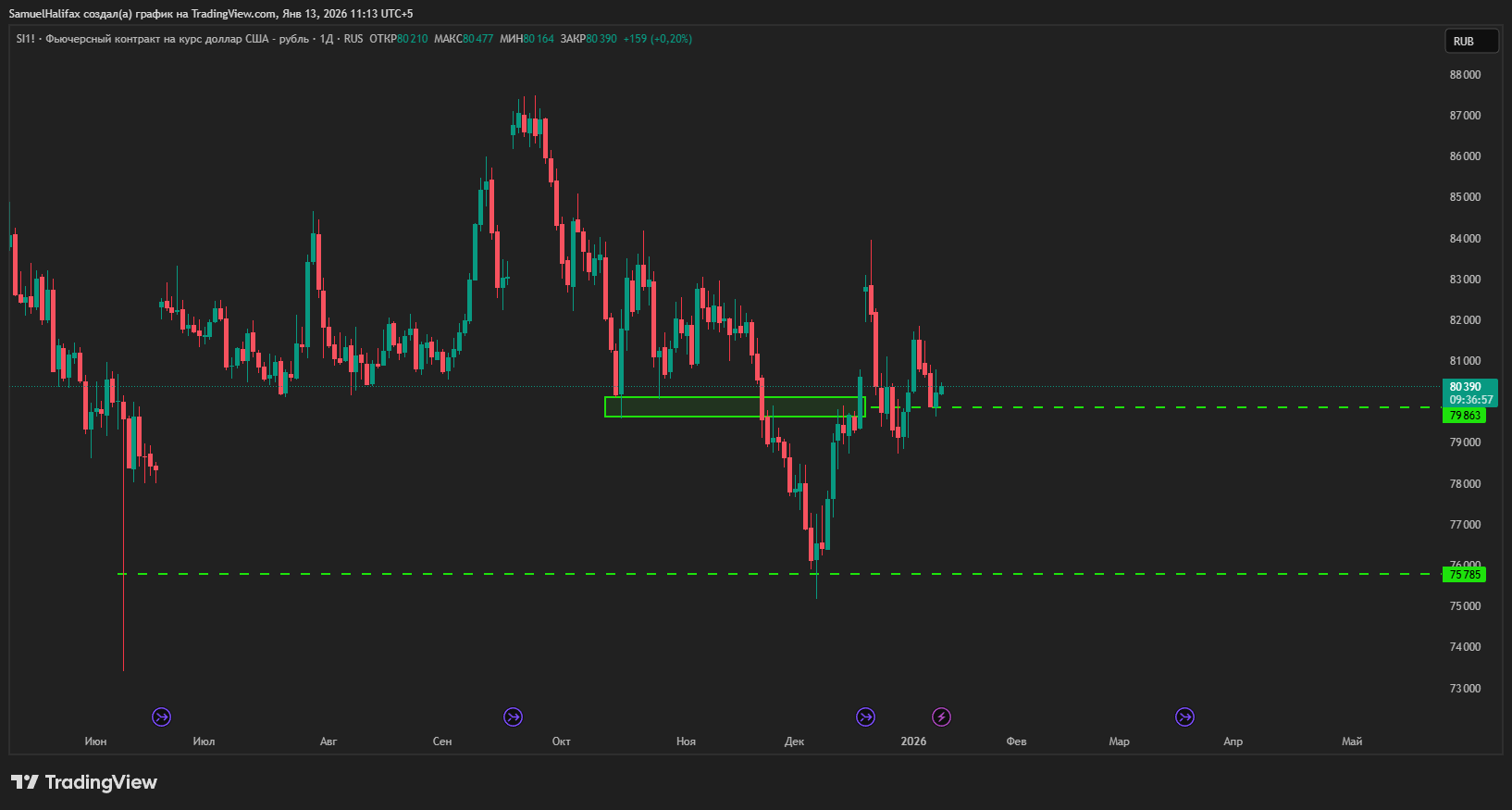

Рубль обосновался в районе 80, и это хорошо: слева есть пробойный импульс от быков, сейчас похоже на выполнение ретеста. Если на этой неделе котировки не перепишут 80-й уровень вниз, то откроется окно возможностей для покупок, считают аналитики «Паритета».

Прогноз по российскому рублю

Следим за уровнями: заход выше 81 может открыть дорогу наверх, если это произойдёт, то дорога к 86 вполне может открыться. Но это не будет быстрым и лёгким трейдом.

Основные валютные пары FOREX

EURUSD

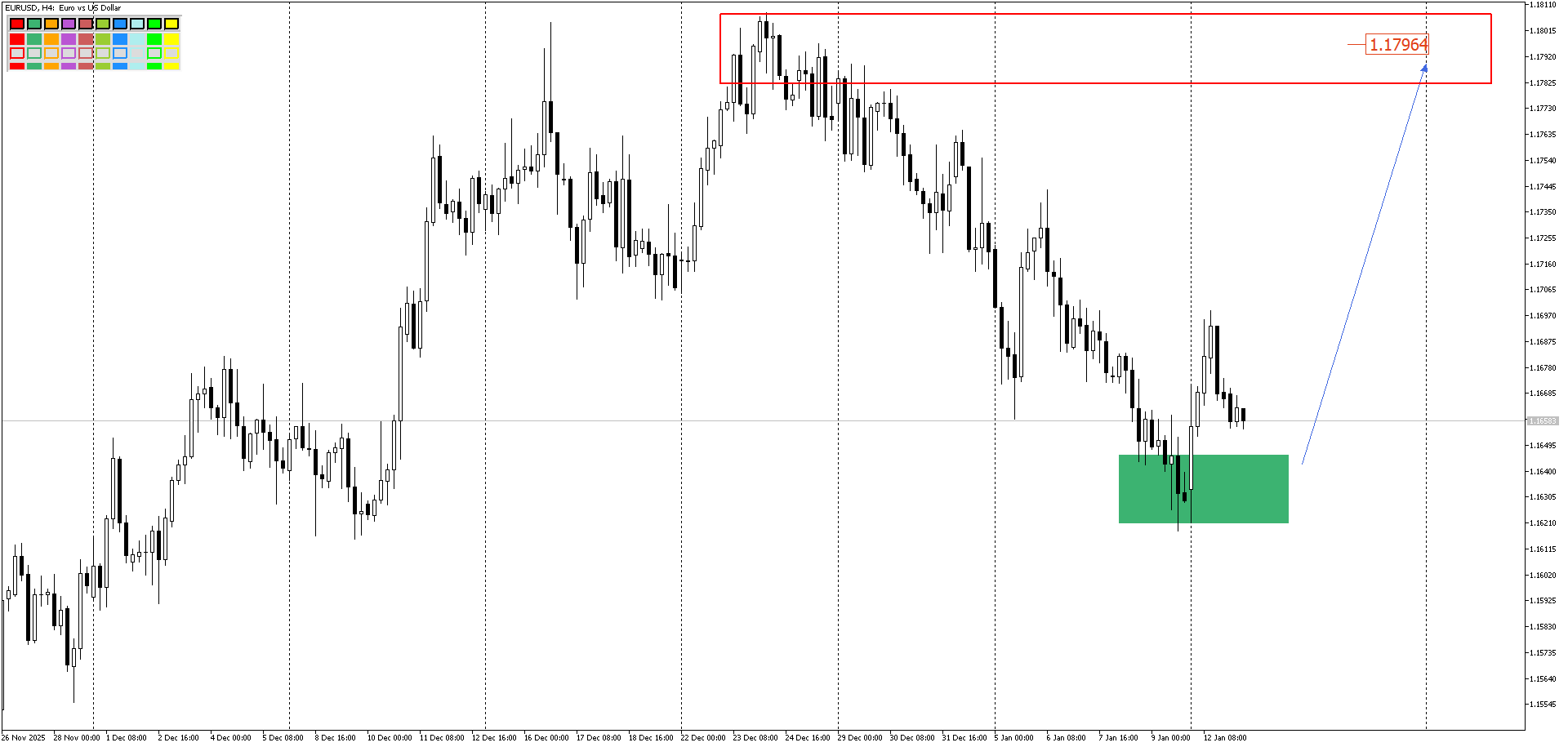

Если евро удастся закрепиться выше зелёной области, то вполне можно ожидать поход ближе к 1.18.

GBPUSD

У фунта есть парочка интересных уровней, от которых можно поискать лонги. Но стоит помнить, что сегодня и в пятницу выступление управляющего Банка Англии, что может вызвать разные неожиданные движения.

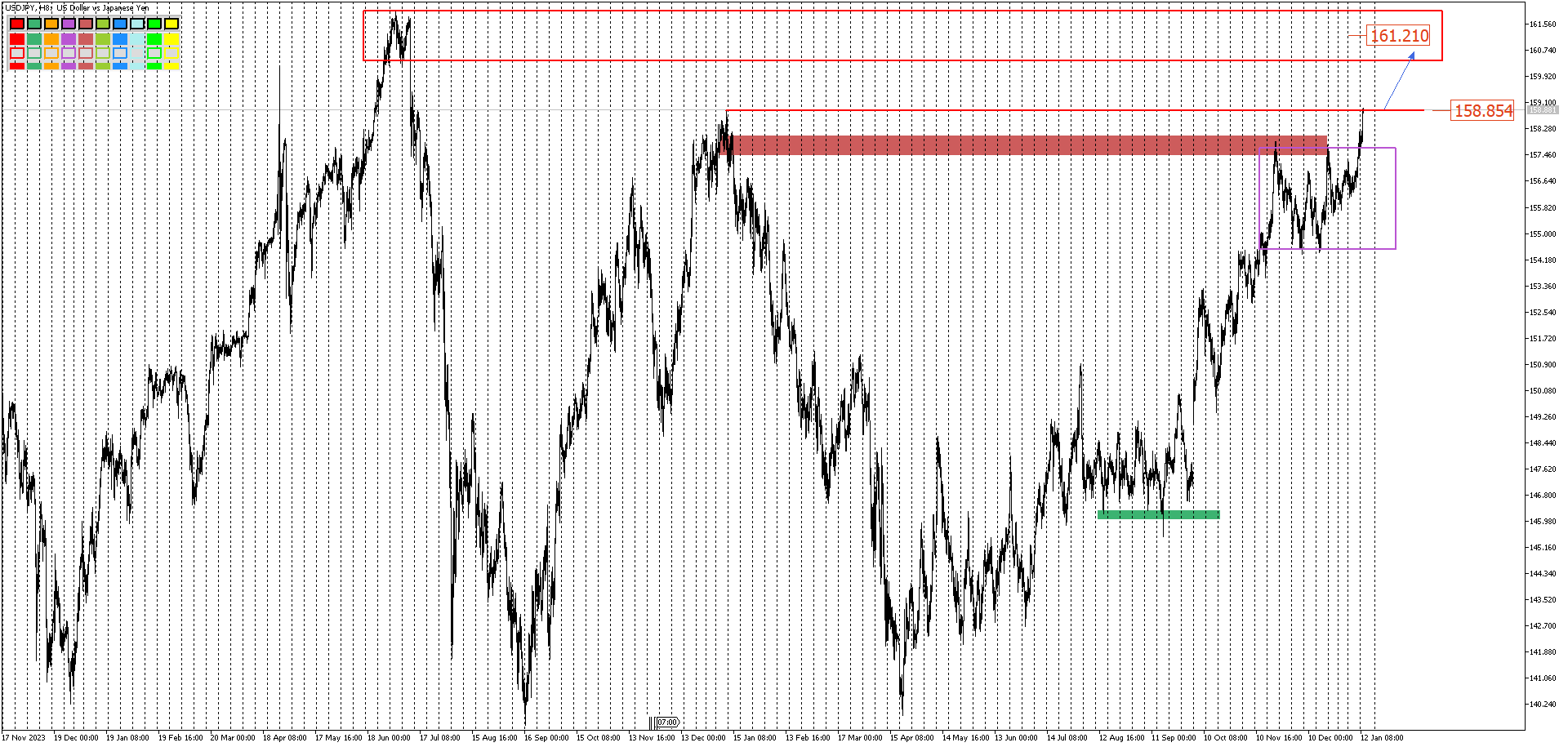

USDJPY

В видеообзоре от понедельника была высказана идея о лонгах йены, как раз закрепление прошло хорошо, и она забирается всё выше. Для того, чтобы уверенно ожидать роста до 161 уровня, нужно дождаться закрепления выше текущих 158.850 – на носу публикация денежной массы в среду.