Золото, достигнув новых максимумов, немного затаилось на этой неделе. Но это кратковременный привал – впереди только новые вершины. И хотя опубликованные на этой неделе данные по PPI (+0,4%) и CPI (ускорилась до 3,5%) оказались немного противоречивыми – рынок всё равно растёт.

Фондовые рынки

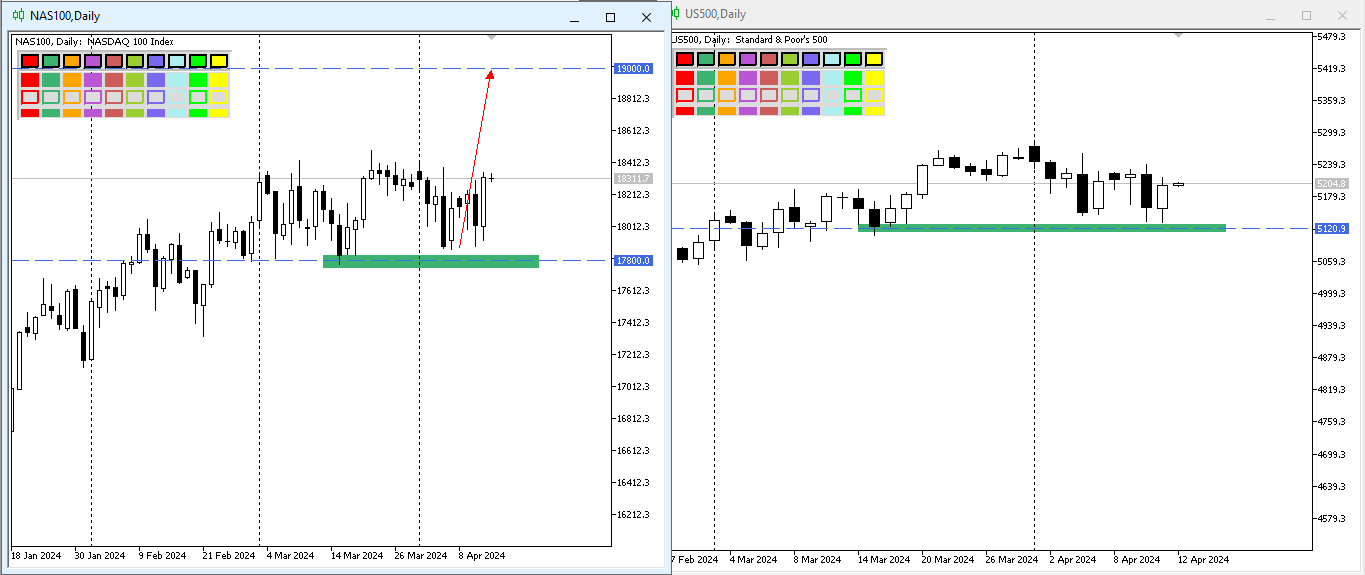

Индексы NASDAQ и SNP500 после публикации цифр по инфляции закрыли день ростом на +2,11% и +1,29%, соответственно. Сегодня, 12 апреля, на 11 часов МСК NASDAQ торгуется на отметке 18300, а SNP500 на уровне 5203.

Экономические предпосылки

Пересмотр данных о динамике денежно-кредитной политики ФРС вызван последними показателями. Укрепление американского доллара привело к снижению стоимости евро до уровня, который был месяц назад (1,074), и, в свою очередь, доллар/иена достигли 30-летнего максимума, торгуясь чуть выше отметки 153.

Недавние статистические данные выявили рост инфляции для потребителей в Соединенных Штатах в марте 2024 года на протяжении второго месяца подряд, достигая 3.5% - наибольшего показателя с сентября, по сопоставлению с 3.2% за февраль и ожидаемыми 3.4%. Половина прироста в индексе CPI в феврале была вызвана увеличением цен на топливо и расходов на проживание.

Тем временем, базовый уровень инфляции (исключая стоимость пищевой корзины и энергоносителей) уже третий месяц сохраняется на отметке +0,4% м/м, хотя предвиделось его понижение до 0,3% м/м. Годовой показатель базовой инфляции не изменился и составляет 3.8%, как и в феврале.

Высокий индекс инфляции в секторе услуг остается важным аспектом для Федеральной резервной системы в контексте прогнозов по снижению ставки.

В начале года руководство ФРС указывало на значительные успехи в борьбе с инфляцией и возможность начать понижать ставки, если показатели инфляции будут достаточно ощутимо улучшаться. Однако новые данные указывают на прекращение тренда дезинфляции, что говорит о том, что ФРС не станет спешить с понижением процентных ставок. В результате доходность по государственным облигациям в США взлетела, акции опустились, а индекс доллара вырос после анонсирования свежих данных по CPI, которые нанесли урон надеждам на быстрое ослабление денежно-кредитной политики.

Выход данных за март по CPI заставил инвесторов пересмотреть свои ожидания снижения ставок в США, что вызвало рост доходности государственных облигаций и укрепление доллара. Доходность 10-летних государственных казначейских облигаций вчера вечером выросла до 4,56% - наибольшей с ноября прошлого года, так как вероятность смягчения денежно-кредитной политики в июне упала до 17% и теперь считается, что снижение ставок в США возможно не раньше сентября. Однако до июньского заседания ФРС, на котором ожидалось снижение, остаются еще два ключевых доклада по рынку труда и инфляции, что может изменить ожидания рынка.

Протоколы заседания ФРС в марте подчеркнули неуверенность членов FOMC в успехах по сокращению инфляции. Несмотря на беспокойство по поводу высокой стоимости жизни, руководство всё же предвидит снижение ключевой процентной ставки в течение года. Также сообщается, что ФРС планирует урезать объем казначейских облигаций на своем балансе в ближайшее время (примерно в два раза) для минимизации рыночных рисков.

Недавние статистические данные выявили рост инфляции для потребителей в Соединенных Штатах в марте 2024 года на протяжении второго месяца подряд, достигая 3.5% - наибольшего показателя с сентября, по сопоставлению с 3.2% за февраль и ожидаемыми 3.4%. Половина прироста в индексе CPI в феврале была вызвана увеличением цен на топливо и расходов на проживание.

Тем временем, базовый уровень инфляции (исключая стоимость пищевой корзины и энергоносителей) уже третий месяц сохраняется на отметке +0,4% м/м, хотя предвиделось его понижение до 0,3% м/м. Годовой показатель базовой инфляции не изменился и составляет 3.8%, как и в феврале.

Высокий индекс инфляции в секторе услуг остается важным аспектом для Федеральной резервной системы в контексте прогнозов по снижению ставки.

В начале года руководство ФРС указывало на значительные успехи в борьбе с инфляцией и возможность начать понижать ставки, если показатели инфляции будут достаточно ощутимо улучшаться. Однако новые данные указывают на прекращение тренда дезинфляции, что говорит о том, что ФРС не станет спешить с понижением процентных ставок. В результате доходность по государственным облигациям в США взлетела, акции опустились, а индекс доллара вырос после анонсирования свежих данных по CPI, которые нанесли урон надеждам на быстрое ослабление денежно-кредитной политики.

Выход данных за март по CPI заставил инвесторов пересмотреть свои ожидания снижения ставок в США, что вызвало рост доходности государственных облигаций и укрепление доллара. Доходность 10-летних государственных казначейских облигаций вчера вечером выросла до 4,56% - наибольшей с ноября прошлого года, так как вероятность смягчения денежно-кредитной политики в июне упала до 17% и теперь считается, что снижение ставок в США возможно не раньше сентября. Однако до июньского заседания ФРС, на котором ожидалось снижение, остаются еще два ключевых доклада по рынку труда и инфляции, что может изменить ожидания рынка.

Протоколы заседания ФРС в марте подчеркнули неуверенность членов FOMC в успехах по сокращению инфляции. Несмотря на беспокойство по поводу высокой стоимости жизни, руководство всё же предвидит снижение ключевой процентной ставки в течение года. Также сообщается, что ФРС планирует урезать объем казначейских облигаций на своем балансе в ближайшее время (примерно в два раза) для минимизации рыночных рисков.

Прогноз по фондовым индексам

В прошлом прогнозе аналитики компании «Паритет» рекомендовали оставаться «быками». Как видим по графикам, ключевые уровни устояли. Начиная с сегодня, 12 апреля, в США стартует сезон отчётности, и сегодня будут отчитываться банки, на следюущей неделе остальные компании, входящие в котировальные списки индексов. Особое внимание стоит обратить на отчёты «бигтехов» -- именно они сильнее всего будут влиять на котировки NASDAQ.

В текущей конфигурации графиков, аналитики компании «Паритет» рекомендуют искать точки входа в покупки. Цели для фиксации прибыли остаются прежними – 19.000 по NASDAQ и 5400—5500 по SPX500.

Нефть

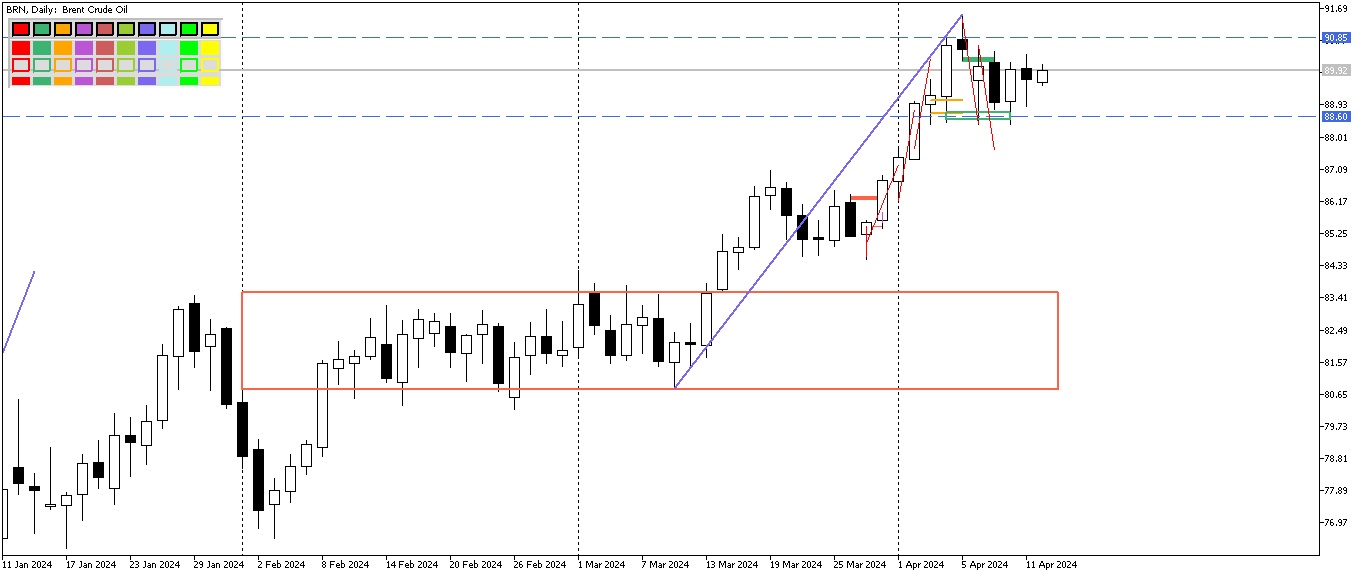

Нефть продолжает оставаться зажатой между ключевыми уровня сопротивления и поддержки – 90.85$/барр и 88.60$/барр, соответственно.

Прогноз по нефти

Рекомендации остаются из прошлого прогноза. Ждём публикации запасов сырой нефти в среду, 17 апреля.

Золото

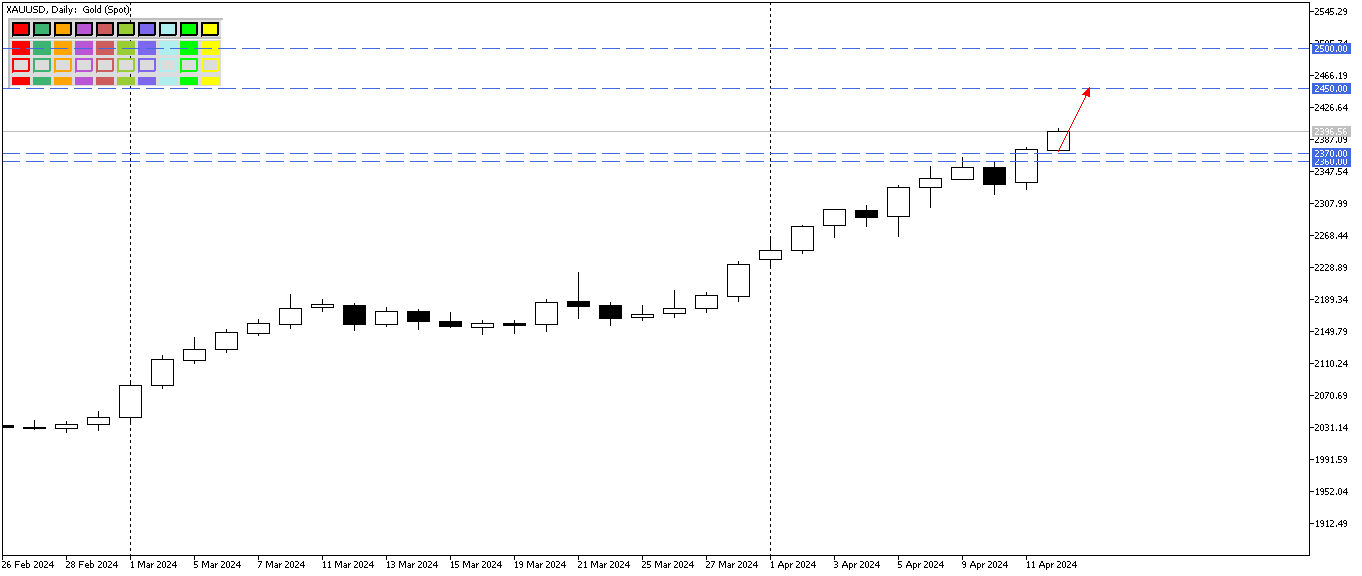

Небольшая коррекция в виде боковика на этой неделе – всего лишь повод быкам накопить новые силы. «Медведям» по золоту приходится несладко – после публикации данных по PPI в четверг, сентимент рынка резко прибавил +10% к количеству розничных продавцов, а котировки продолжили рост. Аналитики компании «Паритет» рекомендуют оставаться в роли покупателей. Тем более, что открытый интерес не изменился, а значит, по крайней мере пока, технических поводов для разворота не предвидится.

Прогноз по золоту

В прошлом прогнозе аналитики компании «Паритет» рекомендовали присмотреться к уровням 2360--2370$/oz, и использовать их для фиксации прибыли. Цели были достигнуты, и теперь можно продолжать искать покупки. Новыми целями будут 2450—2500$/oz. Самая дальняя цель – 3000$/oz, на неё можно рассчитывать только при качественном пробое уровня 2500$/oz. Но это история для следующих прогнозов.

Криптовалютный рынок

Bitcoin чувствует себя не очень хорошо – пока, как и нефть, остаётся зажатым, между ключевыми уровнями $67.500 и $72.200.

Прогноз по криптовалюте

Структура на старших таймфреймах, типа Н4, строится восходящая. Рекомендация остаётся прежней – искать покупки, но делать это аккуратно, т.к. есть риски коррекции вниз. Для фиксации прибыли остаются прежние уровни - 75.000$ или 80.000$.

Валютный рынок

Российская валюта может окрепнуть на фоне позитивных изменений в энергетическом секторе и укрепления котировок фьючерсов на Brent, если они превысят отметку в 90 долларов за баррель. К тому же, с учетом начала активной подготовки экспортёров к пиковым налоговым отчислениям, вероятен рост предложения иностранной валюты на рынке. Таким образом, курс может снизиться к уровню около 93 российских рублей.

Основные валютные пары FOREX

Ситуация на FOREX особо не обратные мажоры типа, EURUSD или GBPUSD, продолжают своё движение вниз. Нужно подождать, как закроется пятница, возможно, что на следующей неделе появятся поводы для среднесрочных продаж. На примере графика EURUSD можно следить за ключевыми уровнями поддержки на остальных парах.

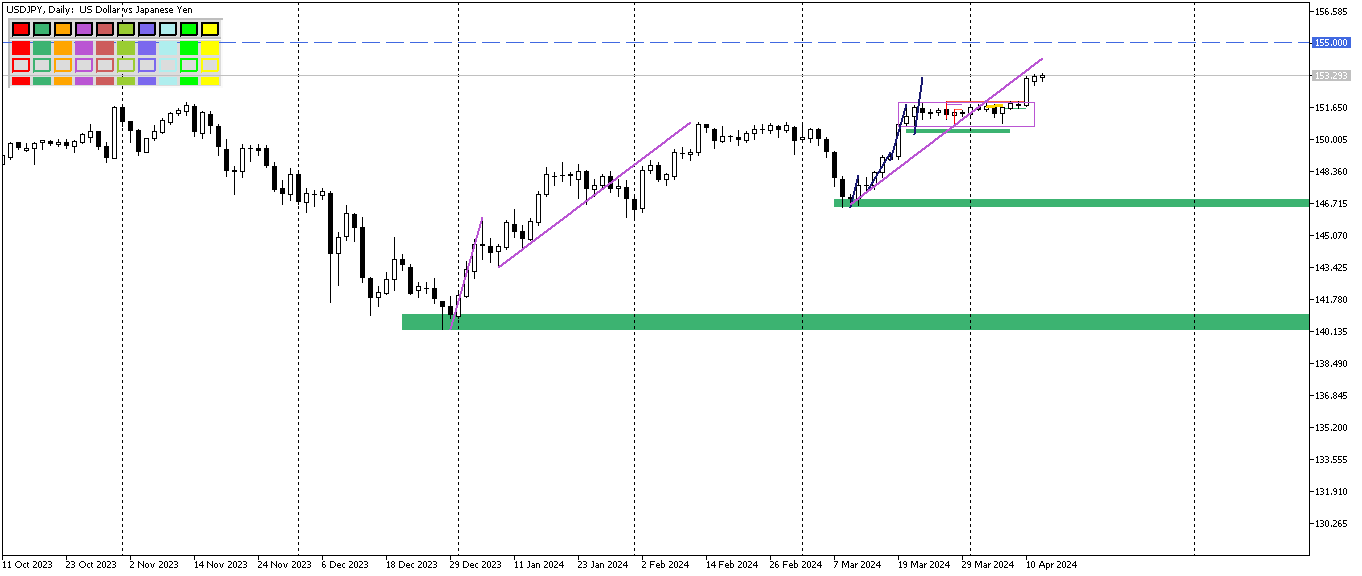

Для прямых котировок ситуация зеркальная – аналитики компании «Паритет» рекомендуют продолжать покупать такие пары как USDCAD и USDCHF. Кстати, по USDJPY есть хороший апсайд для покупок – пара вполне может достигнуть уровня 155,00.