Но «метелям отбой» ещё рано петь: да, некоторые мирные договорённости были достигнуты, но не все из них были выполнены. Израиль продолжил в вялотекущем режиме бомбить Ливан, хотя быстро выразил готовность к переговорам. Из-за этого вечером в четверг рынок не сильно проливался. Данные по ВВП вышли с небольшим снижением, но это уже и так было заложено в цене. Сегодня рынки ждут CPI, а на выходных главной темой будут переговоры в Исламабаде.

Фондовые рынки

Фондовые рынки в США на неделе 4–10 апреля сначала устроили мощное ралли на надеждах по Ирану, а затем начали снова нервничать из-за хрупкости перемирия. 9 апреля Dow, S&P 500 и Nasdaq закрылись в плюсе, а S&P 500 и Nasdaq шли уже седьмую сессию подряд вверх: S&P 500 — 6824, Nasdaq Composite — 22822.

Китай на этой неделе выглядел заметно крепче многих других рынков, но уже начал ощущать давление роста цен на энергию. В марте цены производителей в Китае выросли впервые более чем за три года: индекс вырос на 0,5% в годовом выражении, а фондовые площадки материкового Китая на этом фоне пошли вверх вместе с большинством азиатских рынков. Китай оказался одним из бенефициаров нефтяного шока благодаря запасам нефти, более диверсифицированной энергетике и крупному парку электромобилей, поэтому ключевые уровни на основных индексах устояли.

Российский рынок на неделе выглядел слабее, несмотря на дорогую нефть. Индекс Московской биржи в четверг снизился на 1,17% и обновил месячный минимум. Хуже рынка были горнодобывающий сектор, нефть и газ, а также энергетика. При этом внутренний фон тоже не радует: в марте сектор услуг в России впервые за полгода ушёл в спад (напомним, что и «промка» тоже просела сильно). Остаётся сильным нефтяной фон, который в апреле может дать нефтяными налогами до 9 млрд долларов, правда, это не помогает нефтяному сектору: MOEXOG за эту неделю потерял чуть более 4%.

Китай на этой неделе выглядел заметно крепче многих других рынков, но уже начал ощущать давление роста цен на энергию. В марте цены производителей в Китае выросли впервые более чем за три года: индекс вырос на 0,5% в годовом выражении, а фондовые площадки материкового Китая на этом фоне пошли вверх вместе с большинством азиатских рынков. Китай оказался одним из бенефициаров нефтяного шока благодаря запасам нефти, более диверсифицированной энергетике и крупному парку электромобилей, поэтому ключевые уровни на основных индексах устояли.

Российский рынок на неделе выглядел слабее, несмотря на дорогую нефть. Индекс Московской биржи в четверг снизился на 1,17% и обновил месячный минимум. Хуже рынка были горнодобывающий сектор, нефть и газ, а также энергетика. При этом внутренний фон тоже не радует: в марте сектор услуг в России впервые за полгода ушёл в спад (напомним, что и «промка» тоже просела сильно). Остаётся сильным нефтяной фон, который в апреле может дать нефтяными налогами до 9 млрд долларов, правда, это не помогает нефтяному сектору: MOEXOG за эту неделю потерял чуть более 4%.

Экономические предпосылки

Сейчас главный драйвер роста на рынках — геополитика. Активно торговались новости о двухнедельном перемирии между США и Ираном и предстоящих переговорах в Исламабаде. Nasdaq за время серии из семи дней роста подорожал на 9,75%, что позволило технологическому индексу выйти из зоны коррекции, куда он попал менее двух недель назад.

Но вот макроэкономический фон остаётся противоречивым, из-за данных по ВВП США. В четверг вышедшие цифры показали замедление до 3,3%, что было вполне ожидаемо, и на открытом стриме до выхода новости мы это прогнозировали. Более того, количество первичных заявок на пособия по безработице за прошлую неделю выросло до 219 000, превысив прогнозы.

Сегодня, 10 апреля, публикуются ключевые данные по инфляции за март в потребительском секторе (CPI). Эти данные уже частично в цене, аналитики компании «Паритет» склонны считать, что цифры будут близки к консенсус-прогнозу: +0.9% за месяц и +3.4% в годовом выражении. Фактически, это повторение максимумов 2023–2024 годов, вызванное, в первую очередь, резким скачком цен на нефть из-за конфликта с Ираном.

Рынок действительно уже начал закладывать этот рост в цены в последние дни. Но здесь есть важное «но». Хотя CPI и ВВП — важнейшие индикаторы, сейчас на рынке есть фактор, способный их полностью перекрыть — это геополитика. Перемирие с Ираном, хоть и шаткое, стало мощнейшим катализатором роста аппетита к риску. Именно оно, а не макростатистика, толкало рынки вверх последние два дня.

Эксперты «Паритета» сходятся во мнении, что, даже если CPI выйдет за март совсем уж плохим (что в целом, опять же ожидаемо), то рынок это быстро переварит: да, реакция будет бурной в моменте, но чуть позже произойдёт переоценка сил. В годовом-то выражении этот пик вряд ли внесёт сильные изменения.

А на носу смена Пауэлла в ФРС США, в которой, кстати, наметились трещины в дебатах: Миран активно продолжает топить за снижение ставки, как и всё «голубиное» крыло Федрезерва. Ястребы, как им и полагается, голосуют уже чуть ли на за повышение ставки. Но FED в выборе «кирдык экономике» или «высокая инфляция» всегда встаёт на сторону инфляции, так что генерации денег быть, вопрос в том, когда она будет – в мае или чуть позже?

Но вот макроэкономический фон остаётся противоречивым, из-за данных по ВВП США. В четверг вышедшие цифры показали замедление до 3,3%, что было вполне ожидаемо, и на открытом стриме до выхода новости мы это прогнозировали. Более того, количество первичных заявок на пособия по безработице за прошлую неделю выросло до 219 000, превысив прогнозы.

Сегодня, 10 апреля, публикуются ключевые данные по инфляции за март в потребительском секторе (CPI). Эти данные уже частично в цене, аналитики компании «Паритет» склонны считать, что цифры будут близки к консенсус-прогнозу: +0.9% за месяц и +3.4% в годовом выражении. Фактически, это повторение максимумов 2023–2024 годов, вызванное, в первую очередь, резким скачком цен на нефть из-за конфликта с Ираном.

Рынок действительно уже начал закладывать этот рост в цены в последние дни. Но здесь есть важное «но». Хотя CPI и ВВП — важнейшие индикаторы, сейчас на рынке есть фактор, способный их полностью перекрыть — это геополитика. Перемирие с Ираном, хоть и шаткое, стало мощнейшим катализатором роста аппетита к риску. Именно оно, а не макростатистика, толкало рынки вверх последние два дня.

Эксперты «Паритета» сходятся во мнении, что, даже если CPI выйдет за март совсем уж плохим (что в целом, опять же ожидаемо), то рынок это быстро переварит: да, реакция будет бурной в моменте, но чуть позже произойдёт переоценка сил. В годовом-то выражении этот пик вряд ли внесёт сильные изменения.

А на носу смена Пауэлла в ФРС США, в которой, кстати, наметились трещины в дебатах: Миран активно продолжает топить за снижение ставки, как и всё «голубиное» крыло Федрезерва. Ястребы, как им и полагается, голосуют уже чуть ли на за повышение ставки. Но FED в выборе «кирдык экономике» или «высокая инфляция» всегда встаёт на сторону инфляции, так что генерации денег быть, вопрос в том, когда она будет – в мае или чуть позже?

Прогноз по фондовым индексам

Поздравляем покупателей индексов с прибылью! В прошлом обзоре мы рекомендовали покупать NDX, и он славно прошёл свой путь 24300 – 24900!

Сейчас стоит немного затаиться – впереди публикация CPI и выходные, на которых будут проходить (а могут и не пройти, времена нынче такие) переговоры с Ираном.

Общая рекомендация аналитиков «Паритета» сводится к ожиданию открытия следующей недели: при сохранении позитива индексы широким строем продолжат свой рост (среди китайских индексов, разумеется, нужно смотреть Гонконг, а не материковый Китай).

Сейчас стоит немного затаиться – впереди публикация CPI и выходные, на которых будут проходить (а могут и не пройти, времена нынче такие) переговоры с Ираном.

Общая рекомендация аналитиков «Паритета» сводится к ожиданию открытия следующей недели: при сохранении позитива индексы широким строем продолжат свой рост (среди китайских индексов, разумеется, нужно смотреть Гонконг, а не материковый Китай).

Нефть

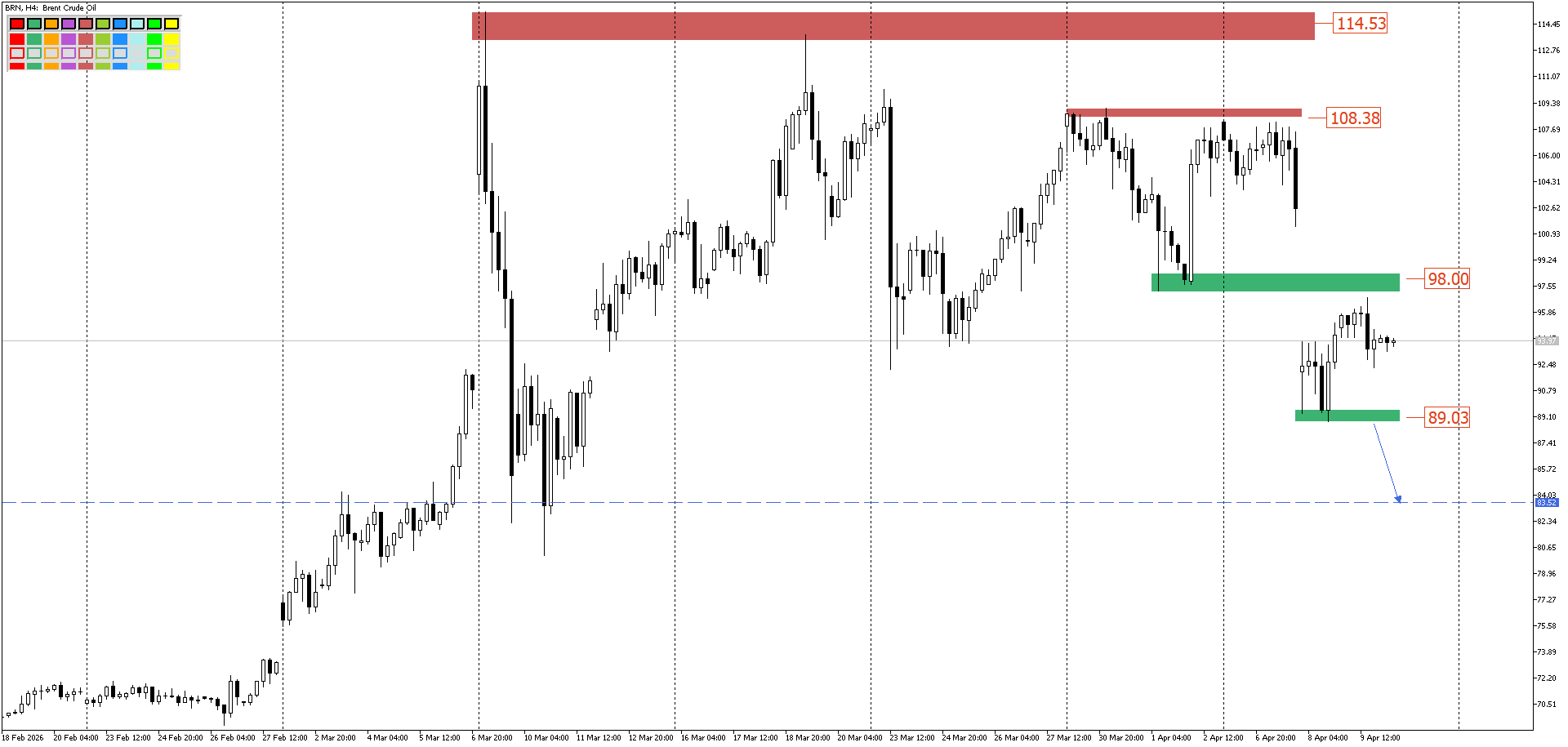

Нефть завершает неделю мощным падением, но с элементами восстановления. К утру пятницы 10 апреля июньские фьючерсы Brent подорожали на 0,77% до $96,66 за баррель. Однако по итогам недели контракты на обе марки могут подешеветь более чем на 10%, что станет самым сильным падением за одну неделю с июня 2025 года.

Прогноз по нефти

Нефть остаётся крайне волатильной. Текущее слабый намёк на перемирие — просто пауза, любое новое обострение вернёт цены выше $100. Хрупкость перемирию приносит Израиль, который продолжает атаковать Ливан, а тот, в свою очередь, уже не горит ехать на переговоры.

Поэтому нефть остаётся не самым лучшим активом для спекуляций: слишком много внезапных факторов. При удачном исходе переговорной комиссии нефть может уйти ниже 89-го уровня и ей вполне по силам достигнуть 83, считают аналитики компании «Паритет».

Поэтому нефть остаётся не самым лучшим активом для спекуляций: слишком много внезапных факторов. При удачном исходе переговорной комиссии нефть может уйти ниже 89-го уровня и ей вполне по силам достигнуть 83, считают аналитики компании «Паритет».

Золото

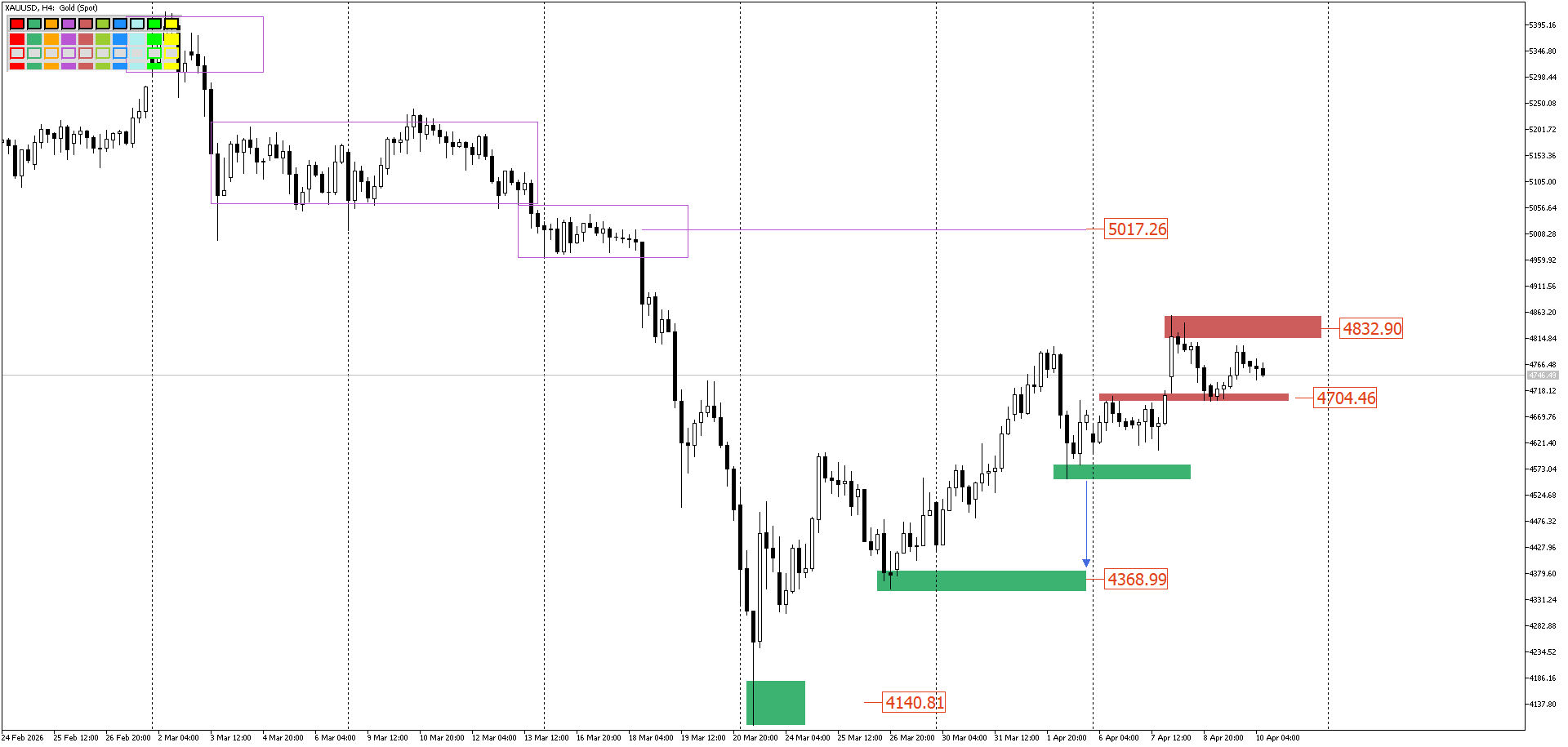

Золото завершает неделю на позитивной ноте, готовясь к закрытию второй подряд недели роста несмотря на укрепление доллара и неопределённость вокруг перемирия. На этой неделе золото в моменте достигало 4860, а затем резко скорректировалось на фоне укрепления доллара. Тем не менее, инвесторы продолжают закладывать в цены ожидания более раннего и глубокого снижения ставок ФРС, что поддерживает бездоходный металл на плаву.

Прогноз по золоту

Отсутствие ясности в том, как развивается перемирие на Ближнем Востоке, удерживает золото в режиме ожидания перед финальной сессией недели, котировки застревают в узком диапазоне 4700-4800.

Но рынок переносит в цены позитив, золото всё же имеет неплохой, хоть и хрупкий фундамент в виде раннего спроса на риск. Если переговорный трек не зайдёт в тупик, то уже со следующей недели возможно появление первых лонговых ласточек в метриках (они пока по-прежнему пусты), и цены отправятся на покорение 5000 – обновление важного психологического уровня выступит хорошим маркером спроса на риск.

В случае провала ожиданий зона 4700 будет сломана, у золота откроются перспективы сходить чуть ниже 4500, предполагают специалисты учебного центра «Паритет».

Но рынок переносит в цены позитив, золото всё же имеет неплохой, хоть и хрупкий фундамент в виде раннего спроса на риск. Если переговорный трек не зайдёт в тупик, то уже со следующей недели возможно появление первых лонговых ласточек в метриках (они пока по-прежнему пусты), и цены отправятся на покорение 5000 – обновление важного психологического уровня выступит хорошим маркером спроса на риск.

В случае провала ожиданий зона 4700 будет сломана, у золота откроются перспективы сходить чуть ниже 4500, предполагают специалисты учебного центра «Паритет».

Криптовалютный рынок

Биткоин на этой неделе пытается расти и пока ему удаётся оставаться выше 70000. Это хороший знак – всё же закупки в ETF не проходят бесследно, несмотря на весь негатив на остальном земном шаре.

Прогноз по криптовалюте

Падение открытого интереса говорит, что избыточные спекулятивные позиции были вымыты, рынок стал более здоровым для нового движения. К тому же на NYSE теперь торгуется ещё один Bitcoin ETF от «пиратов» Morgan Stanley (тикер MSBT), что расширяет круг институциональных инвесторов и придаёт дополнительную опору котировкам на биткоин. Как и для остальных активов – фокус на CPI и переговорах на Ближнем Востоке.

Валютный рынок

Пока Минфин не выходит на рынок с продажами валюты, что снижает предложение рублей и косвенно поддерживает укрепление национальной валюты – на этой неделе доллар ослаб до 78 руб.

Прогноз по российскому рублю

Аналитики компании «Паритет» допускают дальнейшее укрепление рубля до 75–77 руб./$ к концу апреля. Однако это потребует сохранения высоких цен на нефть и отсутствия новых геополитических шоков.

Основные валютные пары FOREX

EURUSD

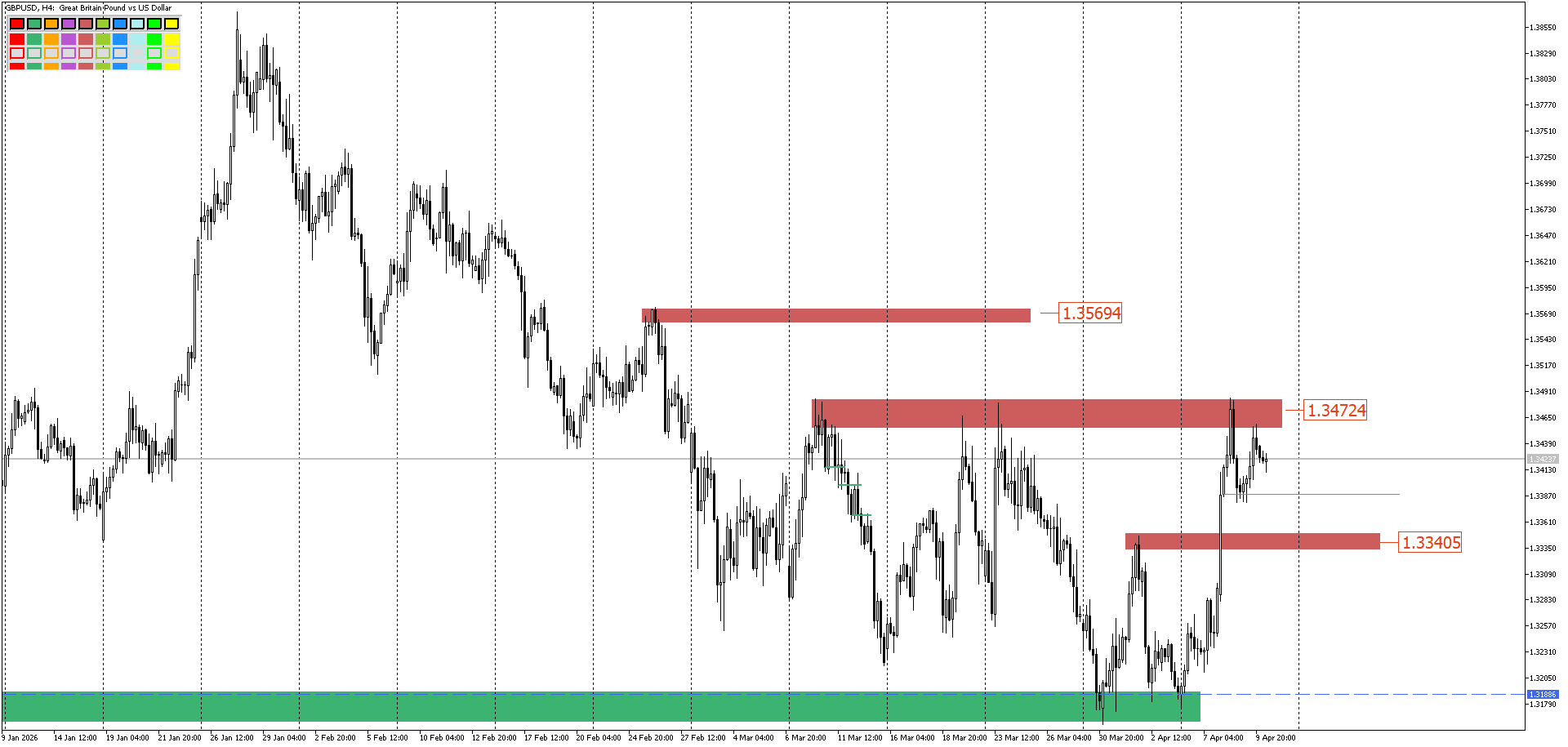

Поздравляем покупателей евро! Цены выросли и почти достигли локальных целей на 1.17500. В данный момент времени, если у вас есть позиции в лонг, то лучше всего будет закрепить результат частичным зарытием объёма и переводом в БУ.

Евро остаётся в сильном положении относительно доллара США, и, скорее всего, будет торговаться в бычьей структуре, если ситуация не изменится после выхода двух самых главных драйверов, считают эксперты «Паритета».

Евро остаётся в сильном положении относительно доллара США, и, скорее всего, будет торговаться в бычьей структуре, если ситуация не изменится после выхода двух самых главных драйверов, считают эксперты «Паритета».

GBPUSD

Поздравляем и покупателей фунта! Лонг от 1.32600 принёс неплохие дивиденды, чуть больше 2000 пунктов! Сейчас лучше дождаться новой недели и искать новые сделки после переговоров по Ирану.

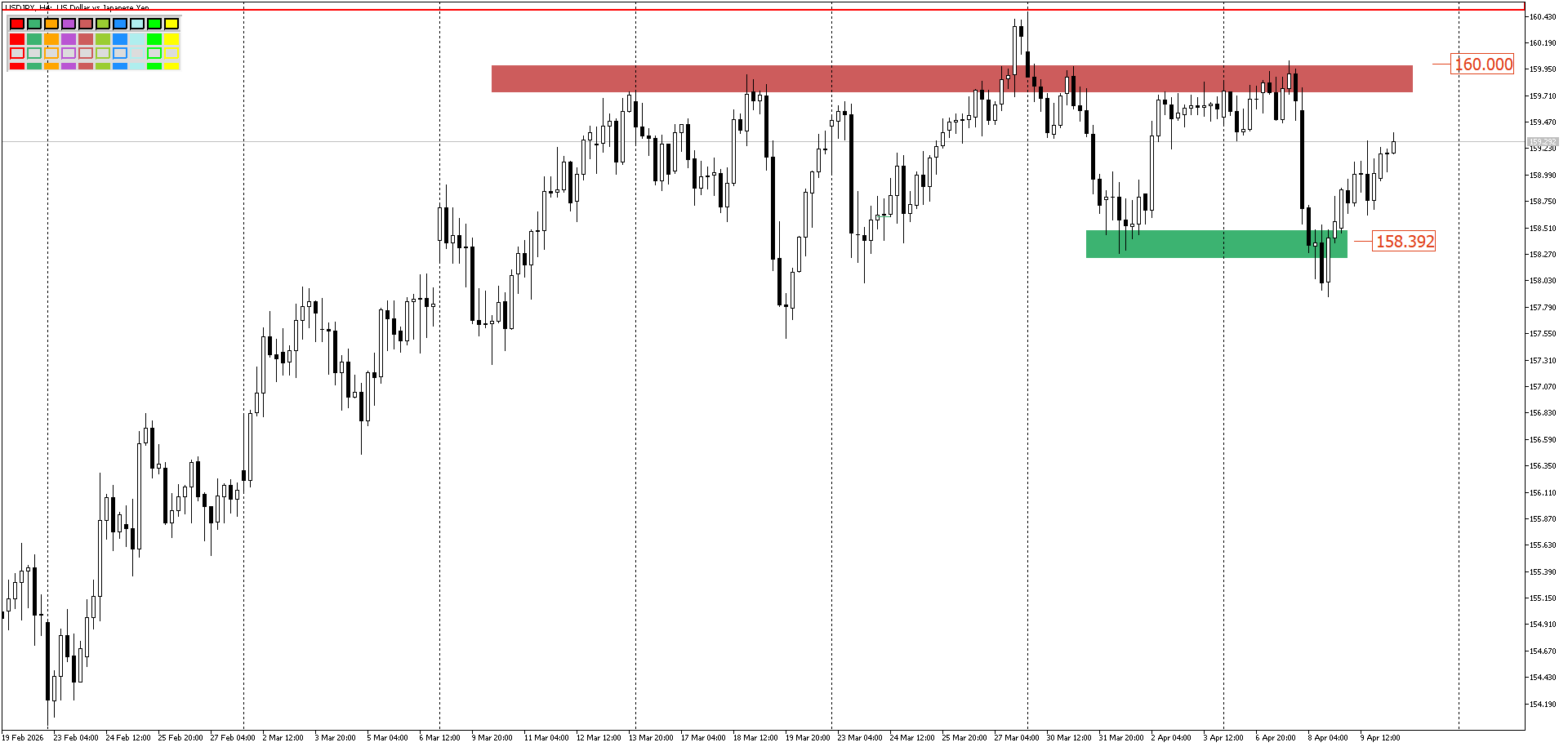

USDJPY

Пара USD/JPY продолжает торговаться вблизи многомесячных максимумов, оставаясь чувствительной к геополитическим сигналам. Вышедшие данные по ВВП США не смогли сильно пошатнуть позиции игроков.

Индекс доверия потребителей к экономике Японии в марте рухнул до минимальных с мая 2025 года 33,3 пункта. Индикатор показал рекордные темпы снижения с апреля 2020 года при том, что рынок ожидал спада лишь до 38 пунктов.

На прошлой неделе иностранные инвесторы вложили в японские акции рекордные 2,96 трлн иен ($18,63 млрд). Это создаёт дополнительный спрос на иену, что частично ограничивает рост пары.

Ключевое сопротивление остаётся в зоне 159,80–160,00. Риск валютной интервенции со стороны японского Минфина резко возрастает при подходе к уровню 160,00. Ближайшая поддержка — 158,50–159,00. В центре внимания трейдеров — сегодняшние данные по CPI в США и развитие переговорного процесса между США и Ираном.

Индекс доверия потребителей к экономике Японии в марте рухнул до минимальных с мая 2025 года 33,3 пункта. Индикатор показал рекордные темпы снижения с апреля 2020 года при том, что рынок ожидал спада лишь до 38 пунктов.

На прошлой неделе иностранные инвесторы вложили в японские акции рекордные 2,96 трлн иен ($18,63 млрд). Это создаёт дополнительный спрос на иену, что частично ограничивает рост пары.

Ключевое сопротивление остаётся в зоне 159,80–160,00. Риск валютной интервенции со стороны японского Минфина резко возрастает при подходе к уровню 160,00. Ближайшая поддержка — 158,50–159,00. В центре внимания трейдеров — сегодняшние данные по CPI в США и развитие переговорного процесса между США и Ираном.